Au fost descărcate situaţiile financiare de pe data.gov.ro pentru ultimul an la care datele au fost accesibile (anume 2021). S-au descărcat doar firmele care au depus bilanţuri de tip BL_BS_SL, UU (simplificat) şi IR. S-au luat datele pe anul 2021 cu privire la impozitul pe profit din execuţia bugetară de pe siteul MF. Au fost încasate in 2021 20.045 miliarde RON ca impozit pe profit. Vom vedea câţi bani “încasăm” teoretic aplicând cotele cunoscute de impozitare pe firmele din setul nostru de date.

Pentru toate firmele din setul de date, suma calculată ca diferenţa dintre profitul brut şi cel net (impozitul plătit) este de 19.318 miliarde RON. Similar cu impozitul colectat.

Pentru firmele cu bilanţ BL_BS_SL suma este de 14.619 miliarde RON. Pentru firmele cu bilanţ de tip UU suma este de 3.032 miliarde RON. Şi 1.666 miliarde de RON pentru firmele cu bilanţ de tip IR.

Suma plătită de firmele cu bilanţ UU este a 5-a parte din cea cu bilanţ de tip BL_BS deşi firmele cu bilanţ UU sunt de 10 ori mai multe. În 2023, firmele fără angajaţi sunt obligate să plătească 16 % din profit indiferent de mărime.

Avem un număr de circa 781578 companii nefinanciare în economie pentru anul 2021 cu o profitabilitate agregată din cifra de afaceri de circa 9.65 % (ignorând pierderile) sau 7.74 % (înglobând pierderile). Circa 153.703 firme nu au cifra de afaceri în setul de date. Nu este oare declarată la ANAF sau datele sunt parţiale, este greu de aflat. Site-ul listafirme.ro le dă ca fiind 0 pe aceste valori care lipsesc din setul de date. Vom calcula acum rata de taxare efectivă prin următoarea formulă:

firme %>%mutate(impozit=profit_brut-profit_net) %>%group_by(categorie) %>%summarise(ratio =100*sum(profit_brut-profit_net, na.rm=TRUE)/sum(profit_brut, na.rm=TRUE)) %>%mutate(categorie =gsub("_an2021.txt|web_", "", categorie)) %>%mutate(categorie =gsub("bl_bs_sl", "Plătitoare de CIT", categorie) %>%gsub("ir", "Plătitoare de CIT (bilanţ IFRS)", .) %>%gsub("uu", "Microîntreprinderi", .)) %>% gt::gt() %>% gt::fmt_percent(columns=ratio, decimals=2, scale_values =FALSE) %>% gt::tab_header(title="Rata de taxare efectivă în 2021", subtitle="Sursa: situaţiile financiare de pe data.gov.ro") %>% gtExtras::gt_theme_538() %>% gt::tab_style(style=cell_fill(color=culori[1]), locations =cells_column_labels()) %>% gt::tab_style(style=gt::cell_text(color="white"), locations=cells_column_labels()) %>% gt::opt_table_font(font="Frutiger")

Rata de taxare efectivă în 2021

Sursa: situaţiile financiare de pe data.gov.ro

categorie

ratio

Plătitoare de CIT

12.18%

Plătitoare de CIT (bilanţ IFRS)

11.17%

Microîntreprinderi

4.57%

Regimul de impozitare pe cifra de afaceri este cu siguranţă avantajos per total.

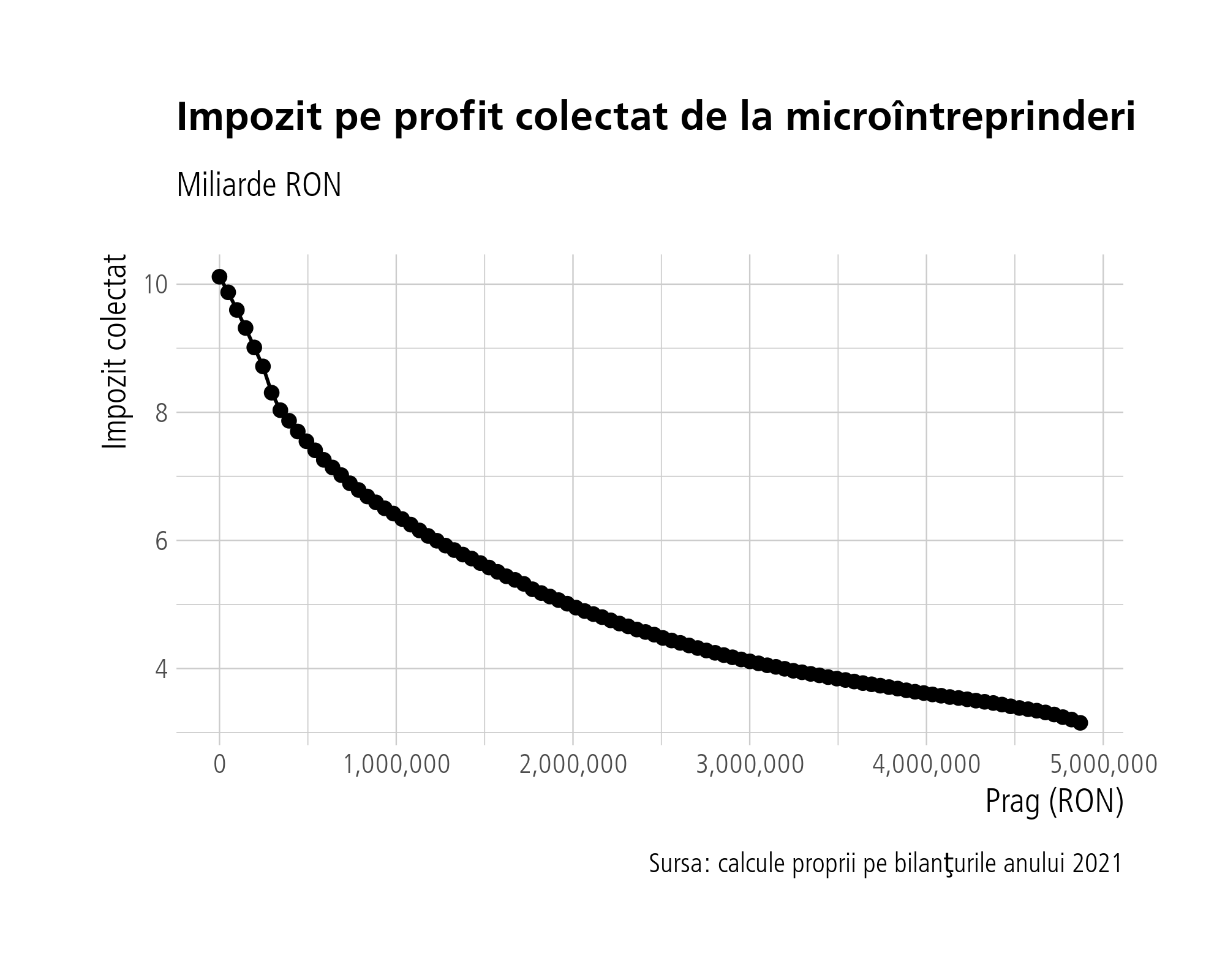

Care metodă de taxare aduce mai mulţi bani la buget ? Cota pe profit sau cea pe cifra de afaceri ? Din păcate rezultatele sunt dezamăgitoare, cota pe profit aducând doar marginal mai mulţi bani decât cea pe cifra de afaceri. Am simulat 100 de valori uniform distribuite pentru pragul nostru de taxare (în 2021 1 milion de EURO, din 2023 doar 500.000 de EURO) pentru a vedea dacă există vreun optim. Ele încep cu 0 (toate firmele plătesc doar impozit pe profit) şi merg până la 1 milion de EURO. Suma care ar fi încasată presupunând că schimbările afectează doar bilanţurile de tip UU e afişată în graficul următor.

Arată codul

profit <-numeric(100)praguri <-seq(0, 4870000, length.out=100)for(i in1:100){profit[i] <- firme %>%filter(grepl("uu", categorie)) %>%mutate(profit =if_else(cifra_afaceri>praguri[i], 0.16*profit_brut, 0.01*cifra_afaceri)) %>%pull(profit) %>%sum(na.rm=TRUE)}tibble("praguri"=praguri, "profit"=profit) %>%mutate(profit=profit/1000000000) %>%ggplot(aes(x=praguri, y=profit)) +geom_line() +geom_point() +labs(title ="Impozit pe profit colectat de la microîntreprinderi", subtitle="Miliarde RON", x="Prag (RON)", y="Impozit colectat", caption="Sursa: calcule proprii pe bilanţurile anului 2021") +scale_x_continuous(labels = scales::number_format(big.mark=',')) +theme(plot.title =element_text(size=12))

S-ar obţine cu 202 % mai mulţi bani ! Circa 6.9 miliarde RON dacă toate ar plăti impozit pe profit de 16 % ! Dacă pragul ar coborî din nou la 500.000 EURO (aproximativ 2.5 milioane RON) s-ar obţine circa 4.77 miliarde RON de la această categorie de firme în loc de 3 miliarde acum. Un surplus important. Pentru un prag de 250.000 EURO (aproximativ 1.25 milioane RON) s-ar obţine circa 5.95 miliarde. Cu circa 2.9 miliarde RON în plus. Vom asuma 2.5 miliarde RON ca să ne luăm o marjă de eroare. Aceste estimate trebuie privite cu suspiciune din cauza faptului că firmele nu iau decizii statice, ci sunt influenţate de oportunităţile existente sau create.

4.3 Taxe sectoriale

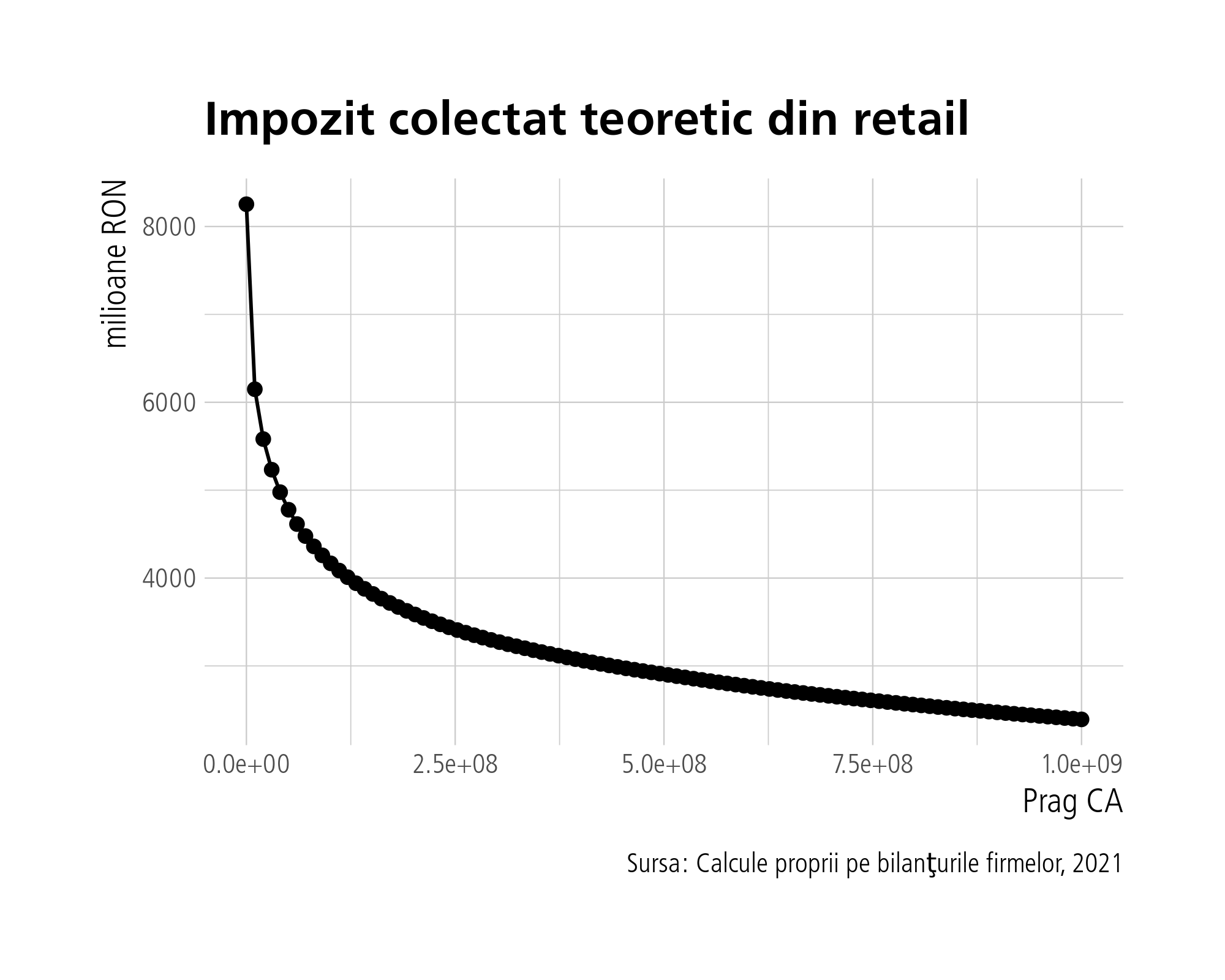

Se pune problema unor taxe sectoriale asemenea taxei ungureşti pe publicitate (CAEN 7311), retail (CAEN 46 şi 47) şi telecomunicaţii (CAEN 61).

Sunt în total 198532firme în situaţia aceasta din totalul de 781578 analizate. (circa 25.4 %) pe anul 2021. Cât am obţine ca impozit folosind cotele din Ungaria pt retail (0 % până la 270.000.000 EURO şi 2.7 % pe cifra de afaceri ce depăşeşte 270.000.000 EURO) ? Circa 4.8749355 miliarde RON! Ar afecta circa 47 de firme din comerţ.

Pentru simulări cu o singură cotă progresivă de impozitare accesează aplicaţia online creată special în acest scop. În tabelul aplicaţiei, la variabila procent avem procentul de firme din decila respectivă a cifrei de afaceri care şi-ar putea onora noul impozit pe profit din profitul net obţinut.

4.4 Simulări de taxe sectoriale

Să investigăm acum efectul unor potenţiale taxe pe diferite sectoare, pentru început energie, retail, tranzacţii imobiliare şi jocuri de noroc.

4.4.1 Energie fosilă

Impactul taxelor sectoriale pe sectorul energiei, considerând scenariul implementat în Spania (1.2 % pe cifra de afaceri netă pentru companiile din energie cu cifra de afaceri de peste 1 miliard de EURO) şi unul propus de noi, aceeaşi cotă dar la un prag de 1 miliard de RON. Ca de obicei, folosim ultimele date existente în spaţiul public, cele din 2021 de pe data.gov.ro. Vom folosi firmele cu bilanţuri de tip BL BS SL, UU şi IR. Ele sunt grosul companiilor nefinanciare din economia românească.

Codurile CAEN pentru extracţia de petrol şi cărbune sunt 05 şi 06. Furnizarea şi producţia de energie electrică e acoperită de codurile CAEN 351 (producţia, transportul, distribuţia energiei) şi 352 (idem pentru combustibili).

Arată codul

fosili <-c("Producția, transportul si distributia energiei electrice"="351","Producția gazelor; distributia combustibililor gazosi prin conducte"="352", "Extracția cărbunelui superior și inferior"="05", "Extracția petrolului brut și a gazelor naturale"="06")

Producția, transportul si distributia energiei electrice

27.35

346.21

352

Producția gazelor; distributia combustibililor gazosi prin conducte

55.15

181.63

05

Extracția cărbunelui superior și inferior

0.00

0.00

06

Extracția petrolului brut și a gazelor naturale

231.74

327.74

Total

—

—

314.2364

855.5678

Sunt în total 2290 de firme din sectorul energiei, dar doar 22 au cifra de afaceri peste 1 miliard de RON (scenariul nostru). Şi 7 din ele au declarat pierderi în 2021. Săraci, dar cinstiţi…

Jocurile de noroc au cod CAEN 92. 14 firme au cifra de afaceri peste 100 de milioane RON in 2021 şi 150 au peste 10 milioane. Totalul firmelor este 679. Vom implementa mai multe praguri cu o rată de 1.2 %.

8 miliarde de RON s-ar aduce la buget dacă ar fi aplicat tuturor firmelor din comerţ. Apoi suma scade vertiginos. La un prag de 100 milioane RON s-ar aduna aproximativ 4 miliarde la buget. Ar fi afectate circa 709 firme din 186.301 la acest prag. Este pragul pe care-l vom selecta.

În industria IT pentru codurile CAEN 5821, 5829, 6201, 6202, 6209 există o scutire totală de la plata impozitului pe venit. Asumând ca toţi salariaţii din aceste firme beneficiază de scutire, obţinem:

Conform MF, doar 97000 de IT în 2021 beneficiau de scutire, ducând suma scutită de la buget undeva la 900 milioane RON.

4.4.6 Construcţii

Aici avem codurile CAEN 41, 42, 43 şi 2312, 2331, 2332, 2361, 2362, 2363, 2364, 2369, 2370,

2223, 1623, 2512, 2511, 0811, 0812, 2351, 2352, 2399, 711 scutite de impozitul pe venit, contribuţia la sănătate şi plătesc doar 21.25 % din venitul brut ca contribuţie la asigurările sociale.