În această secţiune adunăm ce am calculat şi anterior înglobând şi simulări asupra impozitelor pe dividende. Din lipsă de date vom simula doar ce s-ar întâmpla dacă ar fi taxate doar dividendele de pe Bursa de Valori Bucureşti. Vom compara suma obţinută cu impozitul încasat de facto de bugetul statului pentru a ne face o idee dacă dividendele companiilor listate sunt majoritare în economie sau nu.

7.1 Impozitul pe dividendele companiilor listate

Impozitul din venitul pe dividende în 2021 a fost de circa 2.596 miliarde de RON, puţin mai mic de 10 % din totalul impozitului pe venitul personal. Pe anul 2021 a fost în efect rata de impozitare de 5 %.

De unde deducem că în anul 2021 dividendele companiilor listate nu au constituit decât circa 15 % din totalul dividendelor extrase din economie. Dorim să propunem un impozit pe dividende de circa 18 %, fapt care ar aduce proporţional de 3.6 ori mai mulţi bani decât cei 2.6 miliarde de RON, adică încă 6.76 miliarde de RON. Desigur, acest estimat este puternic simplificat şi e în cel mai bun caz un maximum teoretic, dependent desigur şi de fluctuaţiile pieţei şi economiei. Vom merge cu un estimat conservator de 6 miliarde notând că în 2023 suma colectată va fi semnificativ mai mare (cum şi în 2022 dividendele totale au crescut cu circa 10 %).

7.2 O încercare de impozit pe averi

Putem simula pe baza datelor de la World Inequality Database şi o încercare de impozit pe marile averi. Dar vom avea nevoie de un cadru legislativ pentru acest lucru şi un ANAF performant.

Arată codul

w <-read_delim(here::here('database', "WID", "WID_data_RO.csv"), delim=";") %>%filter(variable=="ahwealj992") %>%select(-variable) %>%select(-country) %>%select(percentile, year, value)pe <-numeric(100)for(i in1:100){ pe[i] <-paste0("p", i-1, "p", i)}w <- w %>%filter(year>2016) %>%group_by(percentile) %>%summarise(value=mean(value)) w %>%filter(grepl("^p[9]{2}\\.?[0-9]?p", percentile)) %>%filter(grepl("p100$", percentile)) %>%arrange(value) %>%rename(percentila=percentile, `Avere medie`=value) %>% gt::gt() %>% gtExtras::gt_theme_538() %>% gt::fmt_number(columns=2, suffixing = T) %>%opt_row_striping() %>% gt::opt_table_font(font="Frutiger") %>%tab_header(title="Averea în cadrul top 1 % din populaţie", subtitle="Sursa: World Inequality Database") %>%tab_style(style=cell_fill(color=culori[1]), locations=cells_column_labels()) %>%tab_style(style=cell_text(color='white'), locations=cells_column_labels())

Averea în cadrul top 1 % din populaţie

Sursa: World Inequality Database

percentila

Avere medie

p99p100

4.08M

p99.1p100

4.35M

p99.2p100

4.66M

p99.3p100

5.05M

p99.4p100

5.53M

p99.5p100

6.17M

p99.6p100

7.06M

p99.7p100

8.42M

p99.8p100

10.82M

p99.9p100

16.82M

Doar la o primă vedere cu o taxă marginală de 1 % pe averile celor din top 1 % s-ar aduna, considerând o populaţie de 10 milioane de adulţi (conservator), circa 4 miliarde de RON. S-ar aplica celor care au averi de peste 4 milioane de RON. Calcul trebuie privit cu multă suspiciune, e doar o estimare grosieră.

7.3 Simulări finale

Arată codul

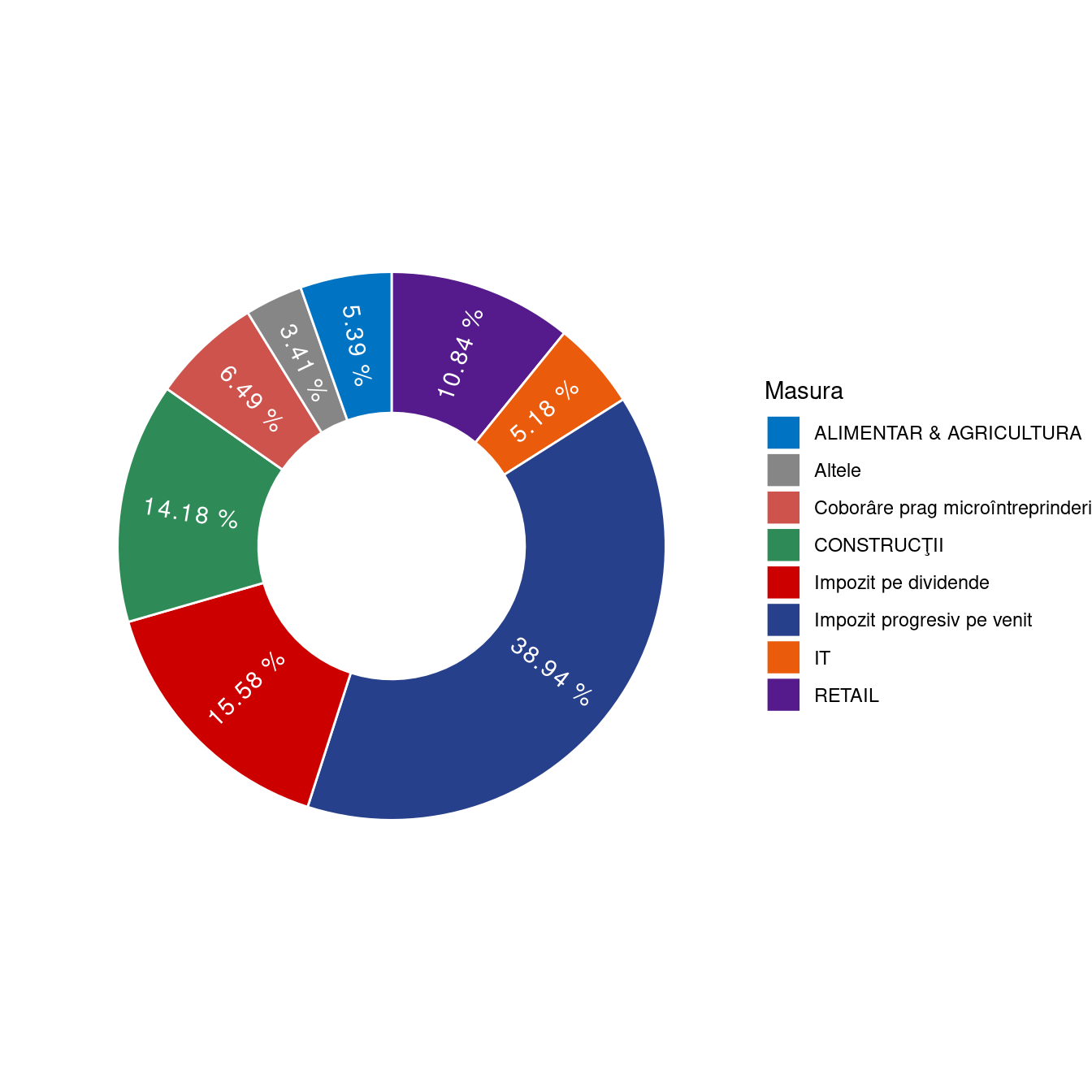

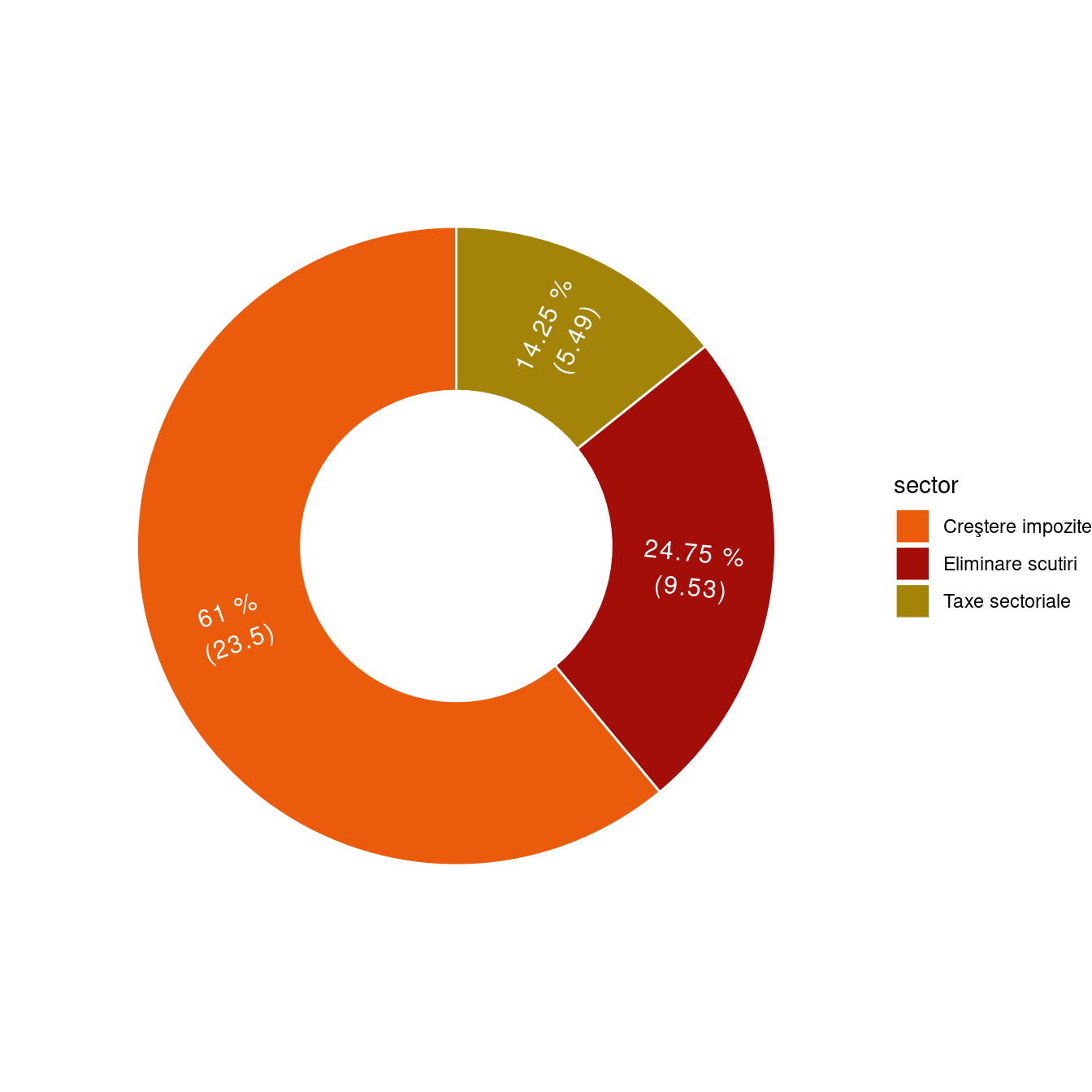

insumari <-read_csv(here::here("database", "taxe_sectoriale_scutiri.csv")) %>%mutate(sector=str_to_upper(sector)) %>%group_by(sector) %>%summarise(valoare=sum(valoare)) %>%rename(Masura = sector, Impact=valoare) %>%bind_rows(tibble("Masura"=c("Impozit progresiv pe venit", "Impozit pe dividende", "TRANZACŢII IMOBILIARE", "Coborâre prag microîntreprinderi"),"Impact"=c(15, 6, 0.35, 2.5))) %>%mutate(sector =c("Eliminare scutiri", "Eliminare scutiri", "Taxe sectoriale", "Eliminare scutiri", "Taxe sectoriale", "Taxe sectoriale", "Creştere impozite", "Creştere impozite", "Taxe sectoriale", "Creştere impozite")) %>%relocate(sector) tabel_total <- insumari %>%gt::gt(groupname_col ="sector") %>% gt::fmt_number(columns=3, decimals =2) %>%tab_header(title="Impact tipuri de măsuri propuse (miliarde RON)", subtitle="Calcule proprii pe bilanţurile anilor 2019-2021") %>%summary_rows(columns=3, fns=list(`TOTAL GRUP`=~sum(., na.rm=TRUE)), fmt =~fmt_number(.,decimals=2)) %>%grand_summary_rows(columns=3, fns=list(TOTAL =~sum(., na.rm=TRUE)), fmt=~fmt_number(., decimals=2)) %>% gt::grand_summary_rows(columns=3, fns=list(TOTAL =~sum(., na.rm=TRUE)), fmt =~fmt_number(., decimals =2)) %>%tab_style(style=cell_fill(color=culori[3]), locations =cells_row_groups()) %>%tab_style(style=cell_borders(color=culori[3]), locations=cells_row_groups()) %>%tab_style(style=cell_text(font ="Frutiger Bold"), locations=cells_row_groups()) %>%tab_style(style=cell_fill(color=culori[5]), locations=cells_column_labels()) %>%tab_style(style=cell_text(color='#fff'), locations=cells_column_labels()) %>%tab_style(style=cell_fill(color=culori[5]), locations=cells_stubhead()) %>%tab_style(style=cell_fill(color=culori[5]), locations=cells_grand_summary()) %>%tab_style(style=cell_fill(color=culori[3], alpha=0.5), locations=cells_summary()) %>%tab_style(style=cell_text(color="#fff"), locations=cells_grand_summary()) %>% gt::tab_options(container.width ="90%", table.layout ="auto", table.align ="center", table.additional_css ="table.gt_table {border: 2px solid black;}", footnotes.padding =1) %>% gt::tab_footnote(footnote="10 % taxă pe tranzacţiile imobiliare",locations=cells_body(columns=Masura, rows=grepl("IMOBILIARE", Masura))) %>% gt::tab_footnote(footnote="1.2 % impozit pe cifra de afaceri netă ce depăşeşte 1 miliard RON", locations =cells_body(columns=Masura, rows=grepl("ENERGIE", Masura))) %>% gt::tab_footnote(footnote ="1.2 % impozit pe cifra de afaceri pentru toate firmele",locations=cells_body(columns=Masura, rows=grepl("JOCURI", Masura))) %>% gt::tab_footnote(footnote="1.2 % impozit pe cifra de afaceri ce depăşeşte 100 de milioane RON", locations=cells_body(columns=Masura, rows=grepl("RETAIL", Masura))) %>% gt::tab_footnote(footnote ="Cote de 10%, 16 % şi 21 % pentru ce trece de 600, respectiv 2200 EURO lunar brut", locations=cells_body(columns=Masura, rows=grepl("venit", Masura))) %>% gt::tab_footnote(footnote="Impozit pe dividende de 18 %", locations=cells_body(columns=Masura, rows=grepl("dividende", Masura))) %>% gt::tab_footnote(footnote="Scăderea pragului de venit al microîntreprinderii la 250.000 EURO", locations=cells_body(columns=Masura, rows=grepl("prag", Masura))) %>% gt::tab_footnote(footnote ="Mai probabilă este estimarea MF de 0.9 miliarde RON", locations=cells_body(columns=Impact, rows=grepl("IT", Masura))) %>% gtExtras::gt_theme_538() %>% gt::opt_table_font(font="Frutiger") %>% gt::tab_style(style=cell_text(font="Frutiger Bold"), locations=cells_summary()) %>% gt::tab_style(style=cell_text(font="Frutiger Bold"), locations=cells_grand_summary()) %>% gt::tab_style(style=cell_text(size =px(12)), locations=cells_body()) %>% gt::tab_style(style=cell_text(size=px(14), font ="Frutiger Bold"),locations=cells_summary()) %>% gt::tab_style(style=cell_text(size=px(12)), locations=cells_footnotes()) %>% gt::tab_style(cell_text(font="Frutiger Bold"), cells_title(groups="title"))tabel_total |> gt::as_raw_html()

Impact tipuri de măsuri propuse (miliarde RON)

Calcule proprii pe bilanţurile anilor 2019-2021

Masura

Impact

Eliminare scutiri

ALIMENTAR & AGRICULTURA

2.08

CONSTRUCŢII

5.46

IT

1 1.99

TOTAL GRUP

—

9.53

Taxe sectoriale

ENERGIE2

0.86

JOCURI DE NOROC3

0.11

RETAIL4

4.18

TRANZACŢII IMOBILIARE5

0.35

TOTAL GRUP

—

5.49

Creştere impozite

Impozit progresiv pe venit6

15.00

Impozit pe dividende7

6.00

Coborâre prag microîntreprinderi8

2.50

TOTAL GRUP

—

23.50

TOTAL

—

38.52

1 Mai probabilă este estimarea MF de 0.9 miliarde RON

2 1.2 % impozit pe cifra de afaceri netă ce depăşeşte 1 miliard RON

3 1.2 % impozit pe cifra de afaceri pentru toate firmele

4 1.2 % impozit pe cifra de afaceri ce depăşeşte 100 de milioane RON

5 10 % taxă pe tranzacţiile imobiliare

6 Cote de 10%, 16 % şi 21 % pentru ce trece de 600, respectiv 2200 EURO lunar brut

7 Impozit pe dividende de 18 %

8 Scăderea pragului de venit al microîntreprinderii la 250.000 EURO

Important de menţionat, în cazul în care se optează pentru implementarea unui credit fiscal pentru ultimii 10 % ai distribuţiei veniturilor (< 100 euro brut lunar), suma totală mai scade cu 2.5 miliarde RON.